Вече всички знаят, че Китай е най-големият автомобилен пазар в света. С над 150 марки и повече от 25 милиона продадени бройки през 2023 година, азиатският гигант се превърна в неизбежен еталон в сектора. За по-малко от 20 години Китай се превърна от второстепенен и неразвит пазар в "това трябва да се види" за почти всички автомобилни производители, които искат да станат глобални играчи.

Бързият му растеж принуди производителите в Европа, САЩ и други азиатски страни да му дадат приоритет. Защо обаче Китай се превръща в проблем за много от тях? На този въпрос се опитва да даде отговор експертът в автомобилната индустрия Хуан Фелипе Муньос от JATO Dynamics.

Какво означава Китай за индустрията

През 2023 година продажбите на нови пътнически превозни средства в Китай възлизат на 28% от глобалните. Китайските купувачи се превърнаха в основен източник на доходи за повечето световни автомобилни производители. Например, 73,9% от общите продажби на Buick са в Китай. Тази страна допринася за 43.4% от общите продажби на автомобили на Volkswagen, следвана от Audi с 38,1%, BMW с 36,1%, Tesla с 33,9%, Mercedes с 32,4%, Honda с 31,5% и др.

Производство и износ

Китай също така е основен център за производство и износ не само за местни марки, но и за много чуждестранни. Tesla, например, изнася някои свои модели в Азия от завода си в Шанхай. BMW използва фабриките си в Китай, за да произвежда BMW iX3 и новия електрически Mini Cooper за световните пазари. Volvo печели позиции на пазара на електрически превозни средства благодарение на произведения в Китай EX30. Polestar, Dacia, Honda, Smart, Citroеn, Lotus, Lincoln и Cupra също изнасят своите модели "made in China" по целия свят.

В същото време тази страна се превърна в спасителен пояс за много марки. Във време, когато европейските и северноамериканските автомобилни пазари вече не нарастват, Китай се превърна в техния единствен основен източник на растеж. Между 2013 г. и 2023 г. обемът на продажбите на нови автомобили в Европа се е увеличил с 4% (от 12.31 милиона единици на 12.79 милиона). В САЩ и Канада е намалял съвсем леко (от 17.35 милиона единици на 17.32 милиона), докато в Китай се е увеличил с 25% (от 17.93 милиона единици на 22.45 милиона).

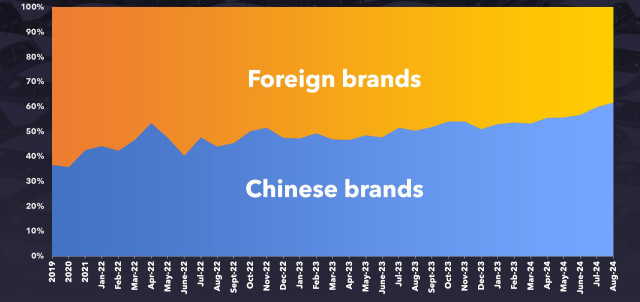

Промяната

На целия този фон ситуацията се променя към по-лошо за чуждестранните производители на автомобили в Китай. Веднага след Ковид пандемията имаше промяна в потребителските вкусове и търсене, което не улеснява живота на "некитайските" брандове.

През 2019 г. китайските марки имаха 37% пазарен дял от продажбите на всички автомобили в страната. Този дял падна до 36% през годината на пандемията - 2020 г., но започна да расте бързо през 2021 г., когато достигна 43%. Промяната продължи през 2022 г. с по-бързи темпове благодарение на по-динамичния индустриален пейзаж в Китай. Производители като Geely, BYD, NIO, Xpeng, Li Auto, Chery и Changan ускориха производствените си планове в резултат на новата ценова война, започната от Tesla.

Все повече нови автомобили пристигат в дилърите на по-ниски цени. В същото време засилената конкуренция принуди повечето от тях да подобрят спецификациите на колите си: например производителността на батерията и софтуера. Всичко това се случи за по-малко от три години и изненада чуждите автомобилни производители. Тогава в Китай се ускори преминаването от покупката на "некитайски" автомобили към закупуване на местни коли.

През 2022 г. местните производители представляваха 46% от продажбите на автомобили в страната. Година по-късно, в края на 2023 г., BYD детронира Volkswagen като най-продаваната марка, а китайските компании вече имаха дял от 50%. Тази година промяната е още по-драматична: през август 2024 г. пазарният дял на китайските марки достигна нов рекорд от 62%.

Тази промяна във възприятието на китайските потребители плаши чуждестранните компании и до голяма степен се дължи на липсата на контакт с клиентите и способността на китайските производители да предложат конкурентни модели, които се харесват на местните потребители. Ще реагират ли най-накрая западните производители?

-

Пазарът на ЕV в Европа показва признаци на пробуждане

Основната движеща сила на глобалните продажби си остава Китай

-

Китай превзе 41% от опразнения руския пазар

Chery се настани в завода на Nissan и сглобява коли, които в града на Путин брандират като свои

-

Германският автомобилен пазар се срива

През септември са регистрирани 7% по-малко нови коли

-

Най-големият пазар в Европа се срина през август

В Германия са продадени с 27,8% по-малко нови автомобили

-

Китайци изпревариха Honda и Alfa Romeo на европейски пазар

Chery си купи и завод в Испания, където ще произвежда кросоувър с атрактивна цена

0

0