Преходът от ДВГ горене към изцяло електрически превозни средства (BEV) е в застой. Докато регулациите за CO₂ стимулират електрификацията, геополитическите развития и променящите се климатични цели забавят темпото. Въпреки това прогнозите предвиждат годишен ръст от 18% в световните продажби на BEV до 2030. За да достигне електромобилността до масовия пазар обаче, трябва да се преодолее едно конкретно препятствие: цената.

Въпреки че общата цена на притежание (TCO) на много електромобили е по-благоприятна от тази на колите с ДВГ, високата покупна цена възпира много купувачи. Основният фактор за разходите е батерията, която представлява от 30 до 40% от цената на автомобила и може да струва до 15 000 евро от утвърдени производители. Според анализ на американската консултантска компания McKinsey, китайските производители са получили значително предимство в това отношение, като разходите са с 25 до 40% по-ниски от тези на конкурентите им.

Технически и структурни предимства на китайските производители в цената

Тези предимства по отношение на разходите са резултат от постоянно опростяване: по-малко компоненти, по-евтини клетъчни химикали, като например литиево-железен фосфат (LFP), и оптимизация на компонентите. Така някои китайски производители постигат разходи за батерии от около 64 евро на киловатчас за LFP и около 82 евро за литиево-никел-манганово-кобалтови (NMC). За модели от среден клас това се изразява в икономии от 2000 до 4000 евро - една от причините, поради които утвърдените производители са загубили пазарен дял до 50% от 2023 насам.

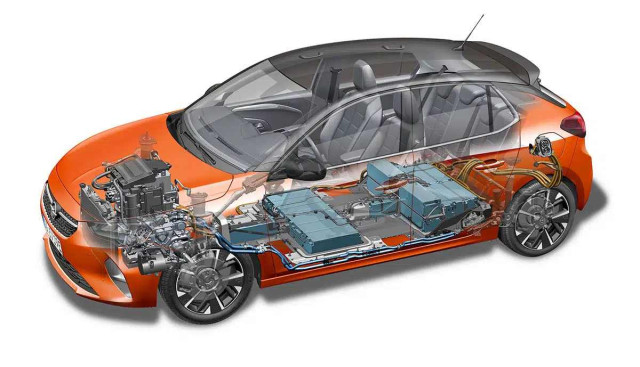

Ключовият фактор се крие в дизайна на батериите. Китайските компании бяха първите, които въведоха така наречените архитектури "клетка към пакет", които елиминират модулите и интегрират големи клетки директно в батерийния пакет. Този дизайн спестява тегло, място за монтаж и разходи. Според анализа, това може да спести до 500 евро на кола, с допълнителни 50 евро икономии от интегрирането на високоволтови компоненти в един корпус.

Много западни производители обаче са разработили своите електромобили на базата на съществуващи платформи с ДВГ, за да използват повторно компоненти и да осигурят множество задвижващи системи на една платформа. Това води до неефективни конструкции, като например поставяне на батерийни клетки в пространството за краката или зарядни устройства в отделни корпуси, разположени в зоните на удар. Такива компромиси водят до допълнително тегло до 10%.

Различия има и в химията на клетките. Докато китайските компании широко използват LFP и компенсират недостатъците по отношение на пробега с бързо време за зареждане от 10 до 15 мин, за да увеличат заряда на батерията от 10 на 80%, западните автомобилни производители се колебаят. Според анализа, преобладаващото отношение там все още е да се таксуват клиентите с допълнителни 3000 до 5000 евро за 20% по-голям пробег, въпреки че той рядко е необходим. Очаква се алтернативните химии със средно съдържание на никел да балансират по-добре разходите и енергийната плътност в бъдеще.

Освен химичния състав, формата на клетката също играе роля. Торбичковидните клетки губят значение, призматичните се считат за по-ефективни по отношение на използването на пространството, докато цилиндричните предлагат предимства при управлението на температурата. Все още не се е очертала ясна доминация.

Китайските батерии имат по-опростен дизайн

При проектирането на батерийни пакети, утвърдените производители често следват подход, който създава допълнителни изисквания и сложност. Защитата от корозия, твърдостта, лесната поддръжка на повече компоненти или доживотното уплътняване увеличават разходите, без тези характеристики да бъдат активно рекламирани на пазара. За разлика от това, китайските производители разчитат на опростени дизайни, като например гигантът в производството на електрически превозни средства BYD с неговите батерии Blade, или на едностепенно зареждане, което позволява спестяване на няколкостотин евро на превозно средство.

Друг фактор, влияещ върху разходите, е производството. Водещите играчи постигат инвестиционни разходи от около 4 милиона евро на гигаватчас, което е значително под средното за индустрията. Дизайнът на продукта, технологията на производство и намалените производствени стъпки оказват значително влияние върху тези разходи. Азиатските производители се считат за особено ефективни в това отношение.

Геополитиката и веригите за доставки също играят роля. Батерийните клетки от Европа, Япония или Южна Корея често са с 15 до 30% по-скъпи от китайските. В същото време Китай контролира големи части от веригата за доставки на LFP и следователно може да диктува атрактивни цени въпреки свръхкапацитета. Поради това много автомобилни производители разчитат на комбинация от вътрешно производство и покупки.

Освен това, утвърдените производители имат дълги цикли на разработка, понякога два пъти по-дълги от тези на китайските им конкуренти. Инвестициите в нови производствени мощности често се избягват, въпреки че материалните разходи представляват над 90% от себестойността на продукта, а капиталовата ефективност на мощностите допринася с по-малко от три процента. По-бързи иновационни цикли биха могли да бъдат постигнати чрез ранни флагмански модели и тесни партньорства.

В крайна сметка, несигурността около живота на батерията, стойността при препродажба и разходите за електроенергия влияят върху решенията за покупка. Някои модели BEV губят до 50% от стойността си в рамките на три години. В същото време високите цени на електроенергията на бързите зарядни устройства могат да намалят предимствата по отношение на оперативните разходи. Автомобилните производители могат да се справят с това, като поставят по-голям акцент върху предлаганите услуги, дълготрайността и ефективността.

"Китай може да има преднина в намаляването на разходите за батерии, но това не означава, че западните производители бездействат", посочват от McKinsey. "За да се постигне разходна ефективност, трябва да се намери баланс между ценова позиция и стойност за клиента, а предприетите сега действия биха могли да определят кой ще излезе на върха и кой ще изостане в бъдеще".

-

Дотук с електрификацията: 43% спад за ЕV в Америка

Продажбите на електромобили потъват в първия месец след края на федералните стимули

-

Dacia и Cupra доказват как Европа може да устои на Китай

Bloomberg анализира неочаквания успех на двете дъщерни марки

-

Новите модели на пазара намаляват

На всеки четири години излизат над 200, сега прогнозите са за 159

-

Eдинственият, който не губи от Тръмп: Renault

Френският производител направи впечатляващ обрат - но сега трябва вече да излезе от сянката на Dacia

1

1